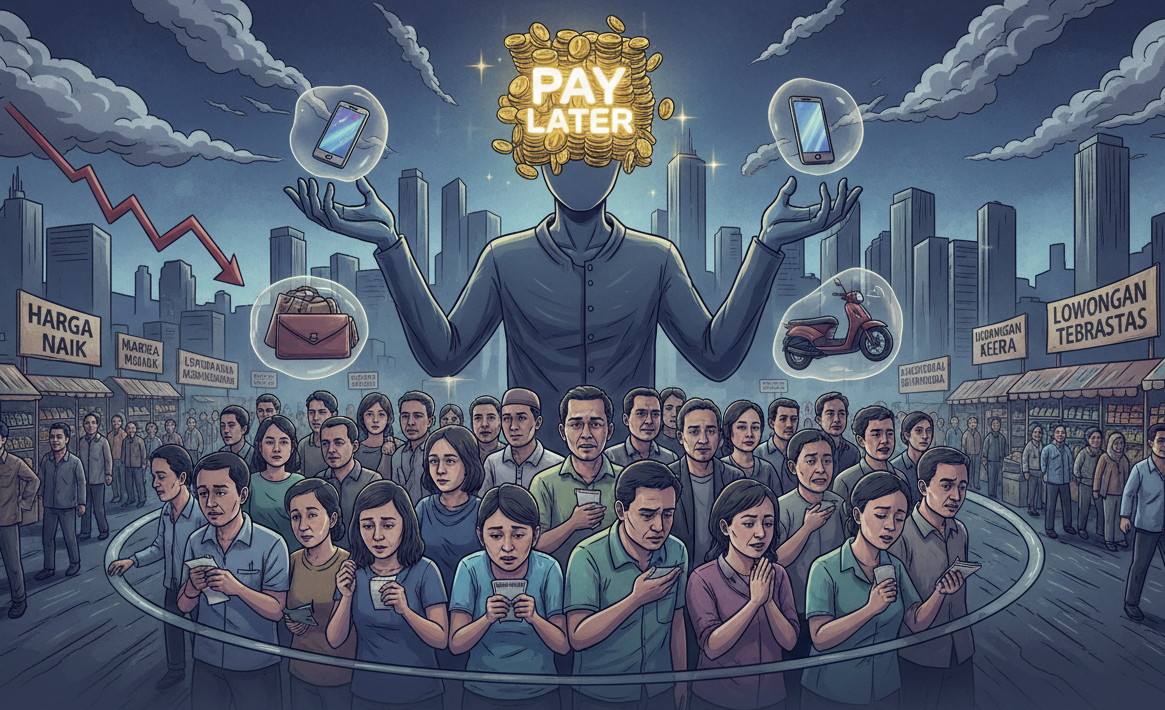

Fenomena “makan utang” lewat PayLater meroket di tengah merosotnya daya beli masyarakat. Jerat utang mengintai akibat ilusi gaya hidup dan ekonomi.

INDONESIAONLINE – Lanskap ekonomi kelas menengah ke bawah di Indonesia tengah mengalami pergeseran fundamental yang mengkhawatirkan. Tradisi survive atau bertahan hidup dengan mengandalkan tabungan di kala krisis, kini perlahan terkikis. Sebagai gantinya, masyarakat mulai menggantungkan napas finansial mereka pada utang instan.

Kehadiran layanan Buy Now Pay Later (BNPL) atau PayLater kini bukan lagi sekadar instrumen penunjang gaya hidup, melainkan telah menjelma menjadi “dana talangan” untuk menyambung hidup sehari-hari.

Pertumbuhan PayLater di Indonesia mencatatkan rekor yang mencengangkan. Berdasarkan data terbaru dari PT Pefindo Biro Kredit (IdScore), total outstanding (sisa utang yang belum dibayar) PayLater menyentuh angka Rp56,3 triliun, meroket tajam hingga 86,7 persen secara tahunan (year on year/yoy).

Di ranah perbankan, Otoritas Jasa Keuangan (OJK) juga mencatat tren serupa. Pada pertengahan 2024, kredit pembiayaan BNPL perbankan tumbuh 36,66 persen (yoy) menjadi Rp18,01 triliun dengan jumlah rekening mencapai 17,90 juta akun.

Lantas, apakah lonjakan fantastis ini adalah tanda kemajuan inklusi keuangan, atau justru alarm tanda bahaya dari melemahnya fondasi ekonomi masyarakat?

Dari ‘Makan Tabungan’ Menjadi ‘Makan Utang’

Lonjakan masif pengguna PayLater tidak terjadi di ruang hampa. Ada korelasi kuat antara peningkatan utang konsumtif dengan stagnasi pendapatan dan inflasi harga kebutuhan pokok.

Director of Digital Economy Center of Reform on Economics (CORE) Indonesia, Nailul Huda, menggarisbawahi bahwa fenomena ini adalah sinyal merah bagi daya beli masyarakat. Transisi dari “Mantab” (Makan Tabungan) menuju “Matang” (Makan Utang) sedang terjadi secara nyata di lapangan.

“Saya rasa ada hubungannya dengan daya beli masyarakat yang berkurang. Ekonomi saat ini sangat berat bagi sebagian kelompok. Mereka kini hidup dari satu lubang utang ke lubang utang lainnya,” ungkap Nailul Huda.

Kondisi pengetatan kredit oleh perbankan konvensional (tight money policy) membuat masyarakat kelas menengah rentan mencari alternatif pembiayaan yang cepat, mudah, dan tanpa agunan. PayLater mengisi celah tersebut dengan sempurna.

Algoritma persetujuan kredit yang hanya memakan waktu hitungan menit membuat masyarakat dengan mudah mendapatkan akses dana segar, meski dengan bunga yang kerap lebih tinggi dari kredit bank tradisional.

Puncak dari “makan utang” ini terlihat jelas pada momen-momen krusial seperti Hari Raya Idul Fitri. Data menunjukkan bahwa masyarakat tidak hanya menggunakan PayLater untuk membeli baju baru atau gadget, tetapi sudah bergeser untuk membeli kebutuhan pangan sehari-hari.

“Kombinasi antara kebutuhan sandang dan pangan yang tak lagi terjangkau secara tunai membuat pembiayaan PayLater melonjak tajam,” tambah Nailul.

Bom Waktu NPL dan Anomali Multi-Akun

Tingginya penetrasi PayLater sayangnya tidak diiringi dengan literasi keuangan yang memadai. Hal ini tercermin dari kualitas kredit yang mulai memburuk. IdScore mencatat rasio kredit bermasalah atau Non-Performing Loan (NPL) dari PayLater berada di kisaran 5 persen. Angka ini jauh di atas rata-rata NPL kredit nasional yang hanya berkisar di level 2,85 persen.

Direktur Utama IdScore, Tan Glant Saputrahadi, dalam sebuah paparan media menyoroti temuan ekstrem yang bisa menjadi “bom waktu” bagi industri keuangan digital. Ditemukan fenomena kepemilikan multi-akun di mana rata-rata debitur PayLater memiliki hingga tujuh fasilitas kredit aktif secara bersamaan di berbagai platform.

Bahkan, sistem mencatat anomali ekstrem di mana ada satu debitur yang memiliki lebih dari 1.000 fasilitas kredit.

“Fakta ini menunjukkan potensi meningkatnya risiko over leverage (utang berlebih) yang sangat tinggi apabila tidak dikelola secara prudent (hati-hati),” tegas Tan.

Pertumbuhan kredit yang ugal-ugalan tanpa mitigasi risiko, lanjut Tan, berpotensi menciptakan risiko sistemik yang tertunda. “Kredit yang sehat adalah fondasi ekonomi. Ekspansi bisnis harus diimbangi dengan perlindungan data dan analisis kelayakan debitur yang ketat.”

Sementara itu, total outstanding kredit nasional sendiri masih tumbuh positif di level 9,6 persen (yoy) mencapai lebih dari Rp9.900 triliun. Namun, tekanan mulai terlihat tajam pada kelompok debitur dengan profil pendapatan rendah yang mendominasi demografi pengguna PayLater.

Ilusi Gaya Hidup dan Lingkaran Setan Pinjol

Selain faktor tekanan ekonomi, meroketnya PayLater juga didorong oleh desain industri e-commerce yang secara agresif mempromosikan perilaku konsumtif. Ekonom Bhima Yudhistira menilai integrasi PayLater di berbagai platform belanja online telah memanipulasi psikologi konsumen menjadi sangat impulsif.

“PayLater kerap digunakan untuk memenuhi standar gaya hidup yang sebenarnya di luar kapasitas finansial penggunanya. Platform e-commerce memberikan PayLater sebagai opsi pembayaran utama yang dibalut dengan berbagai promo diskon atau cashback,” jelas Bhima.

Ilusi bahwa “membayar nanti itu ringan” membuat masyarakat kehilangan sensitivitas terhadap harga barang dan akumulasi bunga. Ketika tagihan jatuh tempo dan gaji tidak mencukupi, skenario terburuk mulai terjadi: masyarakat beralih ke Pinjaman Online (Pinjol) ilegal maupun legal untuk melunasi cicilan PayLater.

Lingkaran setan gali lubang tutup lubang antara PayLater dan Pinjol inilah yang kini menjadi penyebab utama hancurnya ekonomi banyak rumah tangga muda di Indonesia.

Menyadari potensi bahaya yang mengancam stabilitas sistem keuangan mikro, pemerintah melalui OJK mulai menginjak pedal rem. Pengetatan aturan underwriting (penilaian kelayakan kredit) dan kewajiban pelaporan ke Sistem Layanan Informasi Keuangan (SLIK) OJK mulai diberlakukan.

Direktur Riset Bidang Jasa Keuangan CORE, Etikah Karyani, mencatat bahwa intervensi pemerintah terbukti efektif meredam bubble PayLater.

“Penggunaan layanan PayLater non-bank sempat menyentuh puncaknya di atas 88 persen. Namun, tren itu mulai menurun hingga ke level 53,53 persen pada awal tahun ini setelah adanya regulasi yang mencoba menertibkan channel pembiayaan ini,” urai Etikah.

Fenomena “makan utang” lewat PayLater adalah refleksi dari masalah struktural ekonomi Indonesia. Di satu sisi, ia membuka akses keuangan bagi masyarakat unbanked. Namun di sisi lain, tanpa diiringi perbaikan upah minimum dan penciptaan lapangan kerja yang berkualitas, PayLater hanya akan menjadi mesin pencetak kemiskinan baru berkedok teknologi finansial.

Pemerintah perlu melakukan langkah ganda: pertama, membatasi integrasi promo agresif PayLater di platform e-commerce untuk menekan pembelian impulsif. Kedua, mempercepat pemerataan ekonomi agar masyarakat kembali memiliki ruang untuk menabung, bukan sekadar bertahan hidup dari limit aplikasi.

Sebab, fondasi ekonomi sebuah bangsa tidak akan pernah kuat jika ia dibangun di atas tumpukan utang konsumtif warganya.